Comment investir dans un contrat d’assurance-vie ?

Enveloppe fiscale d’une souplesse inouïe, elle permet à chaque épargnant de choisir des supports d’investissement correspondant à ses objectifs, à son appétence au risque et à ses convictions.

Mais concrètement, dans quoi peut-on investir dans un contrat d’assurance-vie ? Cet article vous offre un tour d’horizon des différentes options disponibles, allant des placements sécurisés aux investissements plus dynamiques.

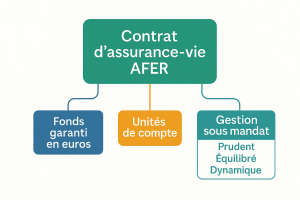

Le support d’investissement le plus sécurisée dans un contrat d’assurance-vie est le fonds garanti en euros.

Comme son nom l’indique, il garantit le capital investi.

De fait, vous ne pouvez pas perdre d’argent et réaliser de moins-values, même en cas de mauvais résultats sur les marchés financiers.

D’autant plus, l’épargnant acquiert définitivement les intérêts générés.

Grâce à l’effet cliquet, ils viennent s’ajouter chaque année au capital.

Pour les plus techniques d’entre vous

Il faut aussi dire que la moyenne des obligations achetées par le fonds euros (des obligations souveraines d’une maturité de 10 ans) détermine généralement le rendement.

Marginalement, le gestionnaire du fonds complète celui-ci avec d’autres types d’actifs.

Ce fonds est totalement disponible, vous pouvez à tout moment retirer tout ou partie de votre épargne sans pénalité.

Ces placements conviennent particulièrement aux épargnants prudents, qui souhaitent privilégier la sécurité et la stabilité de leur capital.

Pour d’autres raisons, les investisseurs utilisent également ce type de fonds pour des projets à court terme.

Les unités de compte : pour dynamiser votre épargne

Les unités de compte (UC) n’offrent aucune garantie en capital, contrairement au fond garanti en euros.

Ces supports présentent un niveau de risque plus élevé. Ils sont liés à la performance des marchés financiers ou immobiliers.

Il est possible néanmoins de répartir votre investissement entre différentes unités de compte. Cette diversification permet de dilluer les risques de perte.

Les unités de compte peuvent offrir un rendement potentiellement plus élevé, en contrepartie d’un risque de perte en capital.

Ces fonds permettent d’investir dans différents types d’actifs. Par exemple :

- Les actions : Investissement dans des entreprises cotées en bourse, offrant un potentiel de gain important, mais soumis à la volatilité des marchés.

- Les obligations : Prêts à des entreprises ou des États, avec un rendement fixe ou variable.

- L’immobilier : Investissements dans des Sociétés Civiles de Placement Immobilier (SCPI) ou des Organismes de Placement Collectif en Immobilier (OPCI), permettant d’investir dans le marché immobilier sans acquérir directement des biens.

Les unités de compte conviennent particulièrement aux investisseurs plus audacieux, à la recherche de rendements plus élevés et disposés à prendre des risques sur le moyen / long terme.

Elles sont également un bon moyen de diversifier votre épargne, en investissant dans des actifs variés.

Le conseil de Michaël

«Ne pas mettre ses œufs dans les mêmes paniers. Un adage toujours d‘actualité. Il est nécessaire de diversifier autant les modes de gestion que les unités de compte. La diversification ne se fait pas de manière aléatoire. Elle nécessite une étude précise et des connaissances financières que votre conseiller peut et doit vous apporter. »

La Gestion Sous Mandat : pour déléguer la gestion

Si vous n’êtes pas à l’aise avec la gestion de vos investissements ou que vous n’avez pas le temps de suivre les marchés, vous pouvez opter pour la Gestion Sous Mandat.

Dans ce cas, un gestionnaire de fonds se charge d’investir votre épargne en fonction de votre profil de risque et de vos objectifs.

Des experts financiers gèrent alors vos investissements selon le niveau de risque que vous souhaitez prendre (prudent, équilibré, dynamique, etc.)

L’avantage de cette solution est que le gestionnaire ajuste régulièrement la répartition de votre portefeuille en fonction de l’évolution des marchés.

Ce type de gestion est idéal pour les épargnants qui souhaitent déléguer la gestion de leur épargne tout en ayant une stratégie d’investissement adaptée à leur profil.

Conclusion

L’assurance-vie offre une grande diversité de supports d’investissement, permettant à chaque épargnant de trouver une solution adaptée à ses besoins.

Que vous préfériez la sécurité des fonds en euros, le potentiel de croissance et la palette de choix d’investissement des unités de compte, l’assurance-vie est un produit qui s’adapte à tous les profils.

L’essentiel est de bien définir votre horizon d’investissement, votre tolérance au risque et vos objectifs personnels avant de choisir les supports les plus adaptés à votre contrat.